投資を始めたいけれど、市場のニュースを見ると「今が高値では?」とか「暴落が怖い」と感じて、なかなか踏み出せない方は多いのではないでしょうか。私もシステムエンジニアという職業柄、リスクを最小限に抑え、確実に成果を出す「最適な手法」から入りたいと考えました。その結論こそが、「積立投資」です。この手法は、投資初心者にとって最もストレスが少なく、長期的に高いリターンを期待できる合理的な方法です。この記事では、積立投資の具体的な仕組みと、私たちがこの手法を武器に失敗なく資産形成を進めるためのコツを解説します。

1. 積立投資の仕組み

積立投資=ドルコスト平均法のシステム化

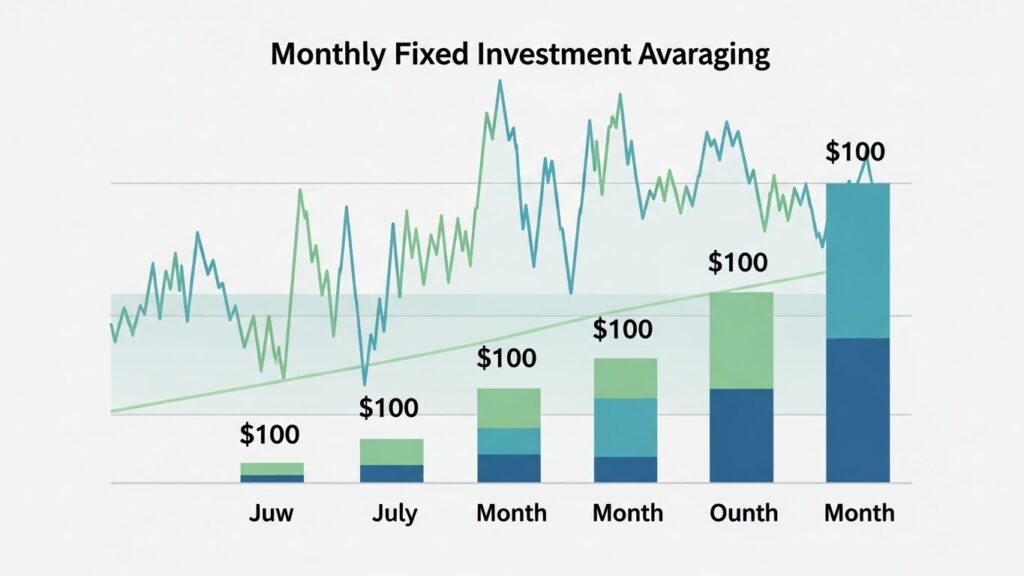

積立投資とは、毎月や毎週など、決まったサイクルで、決まった金額の金融商品を購入し続ける投資手法です。この手法には「ドルコスト平均法」という名前がついており、投資における最も強力な自動化システムの一つと言えます。

- 仕組みの基本: 毎月「1万円」と決めたら、価格の変動に関係なく1万円分を買い続けます。

- 価格変動への対応:

- 価格が高いとき:購入できる口数(量)は少なくなる。

- 価格が安いとき:購入できる口数(量)は多くなる。

このように、ドルコスト平均法は、人間が判断することなく、機械的に「高値掴み」を防ぎ、平均購入単価を平準化してくれる仕組みです。感情を排除した「自動買い付けシステム」を構築することが、積立投資の最も本質的な部分です。

平均購入単価の平準化効果

ドルコスト平均法の最も大きな効果は、長期的に見て平均購入単価を下げる「平準化」効果です。

もし、投資の初心者である私たちが「今が底値だ!」と思って一度に大金を投じた(一括投資)とします。その直後から価格が下がってしまった場合、全ての資産がマイナスとなり、心理的なショックで投資を続けられなくなる可能性があります。

しかし、積立投資であれば、市場が上がっても下がっても、毎月コツコツと買い続けます。特に市場が下落したときには、同じ金額でより多くの口数を購入できます。その後の市場回復時には、平均購入単価が低い分、一括投資よりも早く利益を出すことが期待できるのです。この平準化効果は、相場のタイミングを計るのが難しい私たち会社員にとって、非常に有効なリスク回避策となります。

投資する期間がもたらす複利効果との相乗効果

積立投資は、基本的に15年や20年といった長期で行うことを前提としています。この長期という時間軸こそが、積立投資を成功させる鍵です。

長期投資の最大の味方である「複利効果」(利益が利益を生む仕組み)は、時間が経つほど加速度的に資産を増やしていきます。積立投資で複利効果を最大化できるのは、以下の理由からです。

- 非課税枠の活用: NISAのつみたて投資枠など、非課税の制度を活用することで、利益を一切税金に取られることなく再投資に回せます。

- 継続性: 毎月の積立を自動化することで、市場の変動に惑わされず、複利の力を途切れさせずに20年、30年と継続することができます。

積立投資は、ドルコスト平均法で平均購入単価を下げながら、長期の複利効果で資産を雪だるま式に大きくしていく、まさに理にかなったシステム設計なのです。

2. メリット(心理・コスト)

心理的なストレスからの解放(相場を見なくていい)

積立投資の最大のメリットの一つは、「心理的なストレスが大幅に軽減されること」です。

投資で失敗する人のほとんどは、相場のタイミングを計ろうとしたり、日々の値動きに一喜一憂したりすることで、感情的な誤った判断(高値買い・安値売り)をしてしまうからです。

積立投資は、最初に「何を」「いくら」「いつ」買うかを設定してしまえば、あとは放っておくだけです。システムが自動で運用してくれるため、私たちは日々のニュースや価格の変動を気にする必要がありません。本業に集中しながら、自分の資産が着実に育っていくという安心感を得られます。

- 自動化のメリット: 感情的な判断を排除し、人間の弱点を克服できる。

- 時間の節約: 相場チェックや売買のタイミングを計る手間がなくなり、時間を有効活用できる。

これは、投資に「少し関心があるが実践しきれていない層」にとって、投資を習慣化する上で最も重要な要素となります。

少額からのスタートが可能(ハードルの低さ)

積立投資は、数千円といった少額からスタートできるため、投資のハードルが非常に低いのも大きなメリットです。

- 例: 多くのネット証券では、投資信託を月100円から積立設定が可能です。

投資は、大きな金額を一気に投じる「投機」ではなく、時間をかけて資産を育てていく「農業」のようなものです。少額から始めて、慣れてきたら徐々に積立額を増額していく、という柔軟な対応ができます。まずは「貯金の一部を投資に回す」という感覚で、無理のない範囲でスタートしましょう。いきなり大きなリスクを取る必要はありません。

購入タイミングの最適化という恩恵(時間分散)

積立投資は、資金を一度に投入するのではなく、時間を分散させて投入する「時間分散」の恩恵を受けます。

もし、投資を始めようと決めたときに、市場がたまたま最高値をつけていたとしても、積立投資であれば、その後の下落局面で安い価格で買い増しができます。逆に、市場が安値圏にあるときに始めたとしても、市場回復時に利益を伸ばすことができます。

投資において、最も重要な「タイミング」は、「いつ始めるか」ではなく「どれだけ長く続けるか」です。 積立投資は、市場のタイミングを計る努力を放棄し、長期で継続することに全力を注ぐという、最も効率的で賢い戦略なのです。

3. デメリットと誤解

一括投資にリターンで劣る可能性(機会損失)

積立投資は、必ずしも常に一括投資よりも高いリターンを生むわけではありません。特に、投資を始めた後に市場が一度も下がらず、右肩上がりに上昇し続けた場合、最初に全額を投入した「一括投資」の方が、積立投資よりもリターンが大きくなります。

これは、市場が上昇し続ける場合、積立投資は毎月高い価格で買い増すことになるため、平均購入単価が上がり続けるからです。これを「機会損失」と捉える人もいます。

しかし、市場がこれから上がり続けるかどうかを正確に予測できる人はいません。私たち初心者にとって、市場の不確実性というリスクを取ってまで、一括投資のわずかな優位性を追い求める必要はないのです。積立投資は、「精神的な安心感」と「平均購入単価の平準化」という大きなメリットと引き換えに、この機会損失の可能性を許容する戦略です。

投資期間が短い場合の元本割れリスク

積立投資は、短期的な運用には向いていません。投資期間が短い(数年以内など)場合、市場の周期的な下落から回復する時間がないまま売却せざるを得なくなり、元本割れ(損益がマイナスになること)のリスクが高まります。

- 積立投資が効果を発揮する期間: 少なくとも15年以上の長期運用。

- 短期資金の運用: 3年後や5年後に使う予定の資金は、積立投資ではなく、銀行預金など安全性の高い商品で運用すべきです。

これは、積立投資のデメリットというよりも、「投資は長期でなければならない」という大原則が適用されるためです。積立投資は、老後資金やサイドFIRE資金など、使う時期が遠いお金のために利用しましょう。

誤解:「損はしない」わけではない

「積立投資は損をしない」と誤解している方もいますが、これは間違いです。

積立投資は、あくまで「高値掴みのリスクを避ける」ための手法であり、市場全体が長期的に下落し続けた場合、当然ながら元本割れを起こします。例えば、日本の株価が1989年のバブル崩壊後、長期低迷したように、世界経済全体が長期的に停滞・衰退すれば、積立投資でも損失は発生します。

積立投資の成功は、大前提として**「世界経済は長期的には成長し続ける」**という歴史的な事実に基づいています。そのため、積立投資で選ぶ商品は、必ず「全世界株式」や「米国株式」といった成長が期待できる市場全体に分散された商品にすべきなのです。

4. 下落時の向き合い方

暴落を歓迎するマインドセット(安値での買い増し)

積立投資において、市場の暴落は「最大のチャンス」です。このマインドセットを持つことが、暴落を乗り切る最も重要な鍵となります。

- 暴落の定義: 資産の価格が大きく下がる現象。

- 積立投資家にとっての意味: 毎月の定額で、普段よりも多くの口数(株や投資信託の量)を安く買えるチャンス。

市場価格は、資産の「仕入れ値」のようなものです。仕入れ値が安くなっている時に買い続けることができれば、市場が回復した際の利益はより大きくなります。

私がシステム設計をする際も、想定外の負荷がかかった時にこそ、そのシステムの真価が問われます。積立投資のシステムも同様で、市場が混乱している時こそ、設定した自動積立を止めずに継続することが、最高のパフォーマンスを生み出します。

損失を冷静に見るための「投資額」と「評価額」の分離

暴落時には、口座の「評価額」が大きくマイナスとなり、不安になるかもしれません。しかし、ここで確認すべきは、「評価額」ではなく「自分が投入した元本(投資額)」と「購入した口数」です。

- 評価額: 市場価格で変動する一時的な数字。

- 投資額(元本): 自分で入金した確定した金額。

市場が下落しているとき、購入した口数は着実に増えています。つまり、将来の利益の「種」が増えているということです。評価額のマイナスは、将来の利益を先取りするための「一時的な割引セール」だと捉え、冷静に積立を継続しましょう。

投資を継続するために設定を見直さない

市場が下落しているとき、人間は「もうこれ以上損をしたくない」という心理にかられ、積立額を減らしたり、積立自体を停止したりしたくなります。しかし、これは絶対にしてはいけない行動です。

- 積立を停止することの影響:

- ドルコスト平均法の効果が途切れる(安い価格での買い増しができなくなる)。

- 市場回復時のリターンを取り逃がす。

積立設定は、最初に決めたら、生活に支障が出ない限りは決して変更しない、というルールを自分に課しましょう。一度設定を見直すという「ノイズ」をシステムに入力してしまうと、感情的な判断に流される入り口を作ってしまうことになります。

5. 失敗しない継続術

投資の自動化こそ最大の成功要因

積立投資を失敗させないための最大の秘訣は、「投資を自動化し、自分の手で操作する機会をなくす」ことです。

- クレジットカード積立の活用: 多くのネット証券では、クレジットカードを使った積立が可能です。これにより、ポイントも貯まり、自動的に投資が実行されるため、手間が一切かかりません。

- 給与天引きのような仕組み: 積立額を、給与から自動で天引きされ、証券口座へ入金されるように設定すれば、投資に回すお金を意識することなく、半強制的に資産形成が進みます。

私たち会社員が最も得意とする「システムの自動化」を投資にも適用することで、長期的な継続が可能となります。

最初にリスク許容度を決める(生活防衛資金の確保)

積立投資を継続できるかどうかは、最初に「どれだけのリスクを取るか」を決めているかで決まります。

- 生活防衛資金の確保: 生活費の6ヶ月〜1年分は、すぐに引き出せる銀行預金に残しておきます。このお金には手を付けない、という前提を崩さないことが、暴落時にも冷静でいられる基盤となります。

- 余裕資金での投資: 投資に回すのは、当面使う予定のない「余裕資金」のみに限定します。

緊急時に備える資金と、長期投資で増やす資金を明確に分離しておくことで、万が一の際にも、投資資産を売却せずに済み、積立を継続できます。

定期的な見直しは不要、「年に一度のメンテナンス」で十分

積立投資のシステムが稼働し始めたら、頻繁なチェックや見直しは不要です。

- 年に一度のメンテナンス: 毎年1回、年末や年度初めなどに、以下の項目だけを確認しましょう。

- 積立額は生活に無理のない範囲か?

- 選んだ投資信託が、依然として低コストであるか?(信託報酬の引き下げがないか)

- 資産配分に大きな偏りがないか?(リバランスの必要性)

あとは淡々と、設定したシステムを信じて継続する。このシンプルさが、積立投資の成功哲学です。

まとめ

積立投資(ドルコスト平均法)は、投資初心者にとって最もストレスが少なく、リターンを最大化できる合理的な手法です。

- 最大のメリット: 毎月定額を買い続けることで、高値掴みを避け、平均購入単価を平準化する。

- 成功の鍵: 投資を自動化し、暴落時でも積立を「継続」する勇気を持つこと。

- 結論: まずは無理のない少額から、低コストの全世界株式インデックスファンドの積立設定を始めてみましょう。

このシンプルなシステムを稼働させることが、自由な人生に向けた最初の一歩となります。

最後までお読みいただき、ありがとうございました。